台湾地区经济发达但各项资源相对稀少,为进行能源转型,相关主管单位在2016年推出「太阳光电两年计划」,希望在24个月内增加1.52GW的光伏内需。虽此计划并未达标,但仍为台湾地区带来了1.3GW的需求。

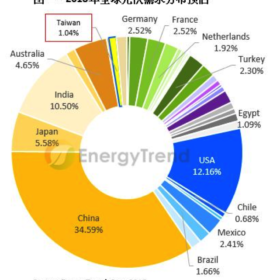

在全球来看,台湾地区的市占率在2017年之前不到0.5%。近两年随着《电业法》修正案、《能源发展纲领》、《再生能源发展条例》修正草案等新的法规框架陆续推出,以及相关主管单位持续进行土地空间的盘点和释出,市场环境明显改善,使台湾地区2018上半年的光伏并网量创下470MW的新高,累积并网量也来到2.24GW。自今年起,台湾地区有更多地面电站进入开发阶段,2018年整体需求估计可达820~950MW,全球市占率将首度突破1%。

2018 – 2025:CAGR 303%

台湾地区的再生能源需求主要由趸购(Feed-in Tariffs)制度推行。趸购制度始自2010年,整体购电价格逐年下降。为了鼓励太阳光电的区域平衡发展,相关主管单位在2016年推出北部地区可享15%额外补贴的优惠。2017年起,采用通过VPC认证之组件的系统可获得额外6%补贴优惠。此外,水上型光电系统的趸购补贴也从2017年起正式导入。

在2025年20GW的框架目标下,台湾地区采取「先慢后快」的发展策略。先透过「太阳光电两年计划」提高需求规模,同时修订法规,盘点并释出土地,进行馈线铺设,期望后续发展能越来越快。若2025年要达成20GW的装置量目标,则台湾地区市场自2018年起的年复合成长率(CAGR)将高达303%,且2025年当年的需求量将超过4GW。

台湾地区电池生产量虽是全球第二,但组件产能相当稀少;政策创造了内需空间后,不少业者宣布跨入扩大事业,包括新日光、昱晶、升阳科的「三合一」联合再生能源公司(URE)、元晶光伏、茂迪与硕禾合资的台湾地区光伏组件公司(TSMMC)等;海外业者则有阿特斯(Canadian Solar)接手台湾地区英懋达工厂所成立的组件产线。台湾地区的内需对于近来饱受中国大陆供应链挤压的台厂而言,是个转型的契机。

8年18GW如何可能?

根据EnergyTrend进行的实地访查,台湾地区的光伏发展主要有土地与馈线不足两大问题。相关主管单位对此已进行数次土地清查,并于2015年、2017年先后释出2,385公顷的地层下陷农地供转为开发光伏系统之用,馈线也已交由台电公司开始进行规画和建设。

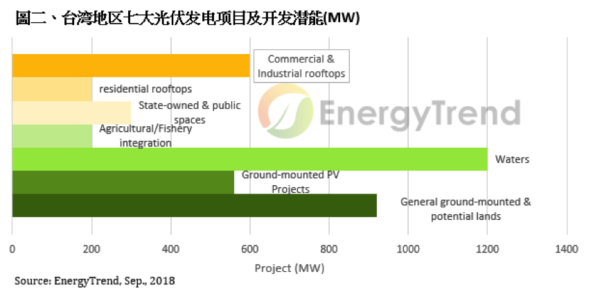

为达成2020年6.5GW的中期目标,相关主管单位在2018年清点七大类土地和可用空间,开发潜能为3.98GW。其中规模最大的是水上型光电,开发潜能达1.2GW。

从2018年到2025年,台湾地区需新增18GW的装置量才能完成相关主管单位的目标。但以目前所盘点出的空间来看,台湾地区的累积并网量在2020年的乐观数字也只能有6.2GW。空间不足也同时影响着馈线铺设的进度,而太阳光电需求要能冲高,必须依靠大型地面电站的开发;然而台湾地区能用于开发大型电站的空间几乎都位处缺乏馈线的偏远地带。

虽有上述种种问题,但政策的积极态度仍使相关业者对于台湾地区的光电市场抱持相当大的兴趣。至少到2020年,台湾地区的光电市场都将维持正面而积极的趋势。

本文作者为集邦咨询新能源研究中心(EnergyTrend)分析师曹君如

本文原刊登于集邦新能源网EnergyTrend,请见:https://www.energytrend.cn/research/20180904-37049.html

This content is protected by copyright and may not be reused. If you want to cooperate with us and would like to reuse some of our content, please contact: editors@pv-magazine.com.

By submitting this form you agree to pv magazine using your data for the purposes of publishing your comment.

Your personal data will only be disclosed or otherwise transmitted to third parties for the purposes of spam filtering or if this is necessary for technical maintenance of the website. Any other transfer to third parties will not take place unless this is justified on the basis of applicable data protection regulations or if pv magazine is legally obliged to do so.

You may revoke this consent at any time with effect for the future, in which case your personal data will be deleted immediately. Otherwise, your data will be deleted if pv magazine has processed your request or the purpose of data storage is fulfilled.

Further information on data privacy can be found in our Data Protection Policy.