Wood Mackenzie的最新市场洞察报告显示,2023年前三个季度,美国住宅太阳能装机容量小幅上涨,同比增长24%。

这一增长的原因在于2022年供应链限制的情况有所改善,且加州赶在4月份过渡到新净计量政策NEM 3.0之前让太阳能装机获得更有利可图的费率结构。

但是,Wood Mackenzie表示,市场应降低对2024年的预期,因为高利率将持续存在并降低住宅太阳能需求。该公司表示,预计加州NEM 2.0积压的订单量将持续到2024年初,暂时提振终将下滑的装机量。

2023年第三季度,住宅太阳能装机量为1.8 GW,同比增长12%,创下美国的全新季度纪录。然而,包括亚利桑那州、佛罗里达州和德克萨斯州在内的所有主要住宅太阳能市场的第三季度装机量均出现了季度和年度下滑。

安装商正在通过提高运营效率、尝试定价和产品供应来应对挑战,以安稳度过经济衰退期。

Wood Mackenzie表示,尽管加州等地的高利率和政策变化使得2024年住宅太阳能的前景不容乐观,但仍有一些有利因素正在发挥作用。

该公司称:“虽然高利率持续存在,但住宅太阳能产业仍然存在一些利好因素,例如组件供应过剩导致价格降低。再加上零售量的上升,安装商仍然可以在某些州为客户提供颇具吸引力的、有价值的解决方案。由于第三方所有权(TPO)产品对利率上涨的敏感度低于贷款,安装商的TPO安装量仍在增加。”

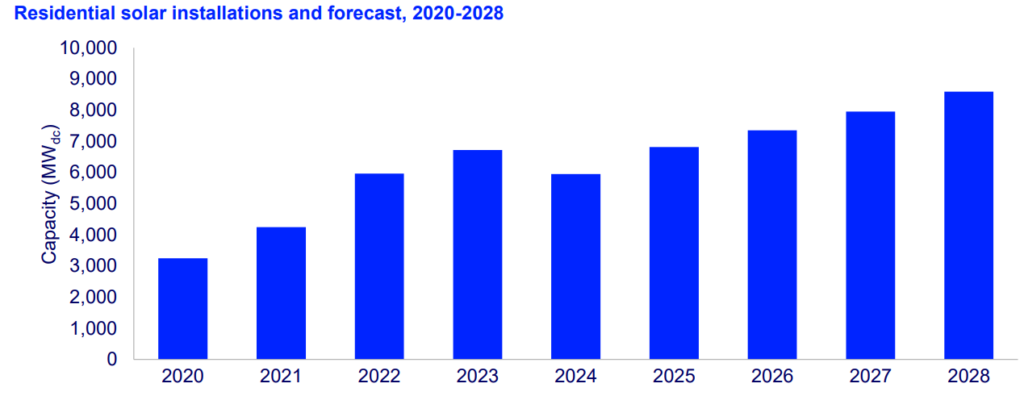

Wood Mackenzie预测,2023年住宅太阳能市场将增长13%。但谈及对2024年的展望,该公司预计全国将收缩12%。

该公司表示:“随着新兴市场增长的加速,住宅太阳能市场将在2025年复苏,并在2025至2028年间以年均10%的速度增长。”

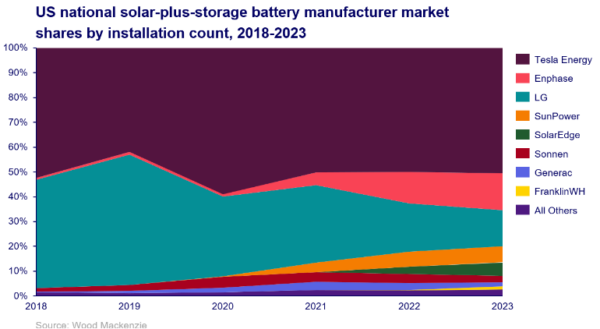

随着住宅太阳能+储能市场的增长,电池供应商之间的竞争也日益加剧。Wood Mackenzie表示,在2023年第三季度,11%的住宅太阳能和5%的非住宅太阳能系统都配备了储能系统。

Wood Mackenzie的数据表明,特斯拉、LG和Enphase仍然是排名前三的电池供应商,从2018年到2023年第三季度累计占据了80%的市场份额。但与此同时,新进入者开始占有一定的市场份额。2018年,上述三大电池供应商在太阳能+储能系统的市场占有率为96%,但到2023年占比已降至65%。

SunPower、Generac和SolarEdge等能源设备公司跻身前七大供应商之列。而FranklinWH在推出储能领域首款产品仅两年后便跃居第八位。

Wood Mackenzie研究分析师Max Issokson表示:“住宅光伏+储能排名前五的企业占据了59%的市场份额,而住宅光伏市场中排名前五的企业仅占据了24%的市场份额。”

作者:RYAN KENNEDY

This content is protected by copyright and may not be reused. If you want to cooperate with us and would like to reuse some of our content, please contact: editors@pv-magazine.com.

By submitting this form you agree to pv magazine using your data for the purposes of publishing your comment.

Your personal data will only be disclosed or otherwise transmitted to third parties for the purposes of spam filtering or if this is necessary for technical maintenance of the website. Any other transfer to third parties will not take place unless this is justified on the basis of applicable data protection regulations or if pv magazine is legally obliged to do so.

You may revoke this consent at any time with effect for the future, in which case your personal data will be deleted immediately. Otherwise, your data will be deleted if pv magazine has processed your request or the purpose of data storage is fulfilled.

Further information on data privacy can be found in our Data Protection Policy.