持续的供应链中断、不断变化的可再生能源采购目标,以及全球能源危机贯穿了整个2022年。S&P Global表示,其中一些趋势正在今年演变为能源转型的新阶段。

在受到供应链收紧影响的两年后,原材料和运输成本将在2023年下降,全球运输成本已降至新冠疫情前的水平。但S&P Global表示,这种成本降低不会立即转化为可再生能源项目整体资本支出的降低。

S&P Global表示,土地使用权和电网连接被证明是行业最大的瓶颈,由于投资者急于在互连可用性不足的市场中部署资本,愿意为更快准备好施工的项目支付溢价,这就引致了推高开发成本的意外后果。

另一个推动价格上涨的变化是技术工人短缺,导致施工劳动力成本上升。S&P Global表示,这与资本成本上升一起,可能会阻碍短期内项目资本支出价格出现明显下降。

随着多晶硅供应更加充裕,2023年初光伏组件价格下跌速度快于预期。这种缓解可能会渗透至组件价格,但预计将被希望恢复利润率的制造商所抵消。

在价值链的下游,预计安装商和分销商的利润率将提高。S&P表示,这可能会减少屋顶太阳能最终用户的成本降低收益,将从降低成本中受益更多的是公用事业规模项目的开发商。S&P预计,全球公用事业规模项目需求将会加剧,特别是在对成本敏感的新兴市场。

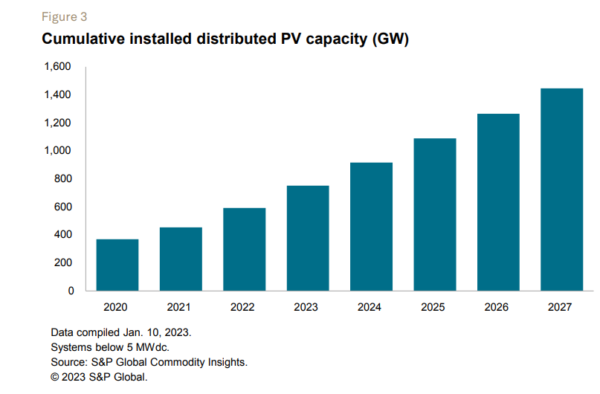

2022年,分布式太阳能巩固了其作为许多成熟市场主流供电选择的地位,S&P Global预计到2023年,该技术将扩展到新的消费领域,并在新市场占有一席之地。随着共享太阳能选项出现,新型家庭和小企业项目将能接入电网,预计光伏系统将越来越多地与储能相结合。

在家庭项目中,预付款仍然是最常见的投资选择,尽管电力分销商继续推动更多样化的环境,包括长租、短租和电力购买协议。在过去十年里,这些融资模式已在美国广泛部署,预计将扩展到更多国家。

随着流动性成为许多企业的主要关注点,预计商业和工业客户也将越来越多采用第三方融资。S&P Global表示,对于第三方融资光伏系统的提供商来说,挑战在于与信誉良好的承购商签订合同。

预计整体政策环境将有利于分布式发电增多,无论是通过现金补助、增值税减免、退税补贴还是长期保护性电价。

供应链挑战和国家安全问题导致人们日益关注太阳能和储能的制造本土化,尤其在美国和欧洲,对减少对进口天然气依赖的强调使可再生能源成为能源供应战略的中心。

美国《降低通货膨胀法》和欧洲的REPowerEU等新政策正吸引对新制造产能的大量投资,这也将引起对部署的推动力。S&P Global预计,2023年全球风能、太阳能和电池储能项目将达到近500 GW,比2022年的安装量增加20%以上。

“然而对于中国在设备制造方面占主导地位的担心持续存在——特别是太阳能和电池方面,以及过度依赖单一地区供应所需商品所涉及的各种风险,”S&P Global表示。

Image: S&P Global

作者:RYAN KENNEDY

This content is protected by copyright and may not be reused. If you want to cooperate with us and would like to reuse some of our content, please contact: editors@pv-magazine.com.

By submitting this form you agree to pv magazine using your data for the purposes of publishing your comment.

Your personal data will only be disclosed or otherwise transmitted to third parties for the purposes of spam filtering or if this is necessary for technical maintenance of the website. Any other transfer to third parties will not take place unless this is justified on the basis of applicable data protection regulations or if pv magazine is legally obliged to do so.

You may revoke this consent at any time with effect for the future, in which case your personal data will be deleted immediately. Otherwise, your data will be deleted if pv magazine has processed your request or the purpose of data storage is fulfilled.

Further information on data privacy can be found in our Data Protection Policy.