自2023年3月以来,印度的太阳能安装量一直保持稳步上升。根据官方数据,印度在2023年1月至8月期间安装了9 GW (AC)太阳能发电容量,据估计约合12 GW的直流容量。这些安装数据反映出许多原计划在2021年和2022年建成的项目,由于设备价格高昂而受到阻碍。

政府现已放宽《太阳能装置型号和制造商核准清单(ALMM)》对太阳能行业所施加的限制,该清单曾对政府支持项目中可以使用的产品进行了严格规定,放宽清单限制促进了印度的光伏安装,同时,安装量的增长还得益于组件价格的下降。

与往年第一季度强劲增长的情况相比,2023年初的印度经济看起来有些黯淡。组件价格和可获性阻碍了许多项目的完工。今年5月,在中国SNEC太阳能贸易展之后,市场出现了转机。组件价格(不包括进口关税)迅速降至每瓦0.18

美元以下,并且仍在继续下跌,7月至9月期间甚至降到了每瓦0.15美元以下。安装商们利用这个机会完成尚未完工的项目,推动了目前的安装热潮,这种热潮可能会持续到明年的前三个月。

进口增长

当地开发商们抓住了组件价格下跌的机会,开始批量订购。我们认为,这将导致今年最后三个月和2024年前三个月组件进口的强劲增长。这些组件将在明年上半年用于项目安装,甚至可能更晚,这取决于立法的进展情况。

根据目前的规定,政府招标的项目在2024年3月31日之前仍可以使用ALMM清单以外的组件,而在该截止日期之前进口却未安装的组件,将不再符合政府资助项目的安装条件。开发商们正试图说服政府将最后期限再延长三个月,以便在订单和进口方面赋予他们更大的灵活性。

扩大生产

在国家本地化政策的推动下,组件制造商每年的产能都在扩张,进一步提高了印度太阳能电池板的产量。印度组件的年制造能力已经超过20 GW,但工厂利用率迄今仍低于50%。这意味着,随着当地制造商将价格控制在接近进口组件成本(加上基本关税)的水平,他们将无法满足需求。

进口太阳能电池价格的下降,导致过去几个月里电池的进口量大幅飙升,这可能会提高太阳能组件组装工厂的利用率。预计印度制造的组件在新安装中的份额将相应增加,特别是在2024年3月之后。

进口和本地制造的太阳能组件的总发电能力仍不足以供应60 GW (AC)左右的太阳能项目,根据中央电力管理局的报告,这些项目正处于某个建设阶段。

超过三分之二的项目不太可能在2024年3月31日之前获得组件。因此,大多数政府支持项目的开发商们需要购买ALMM清单中列明的组件。这种对组件采购的限制使得太阳能项目面临延期的风险。

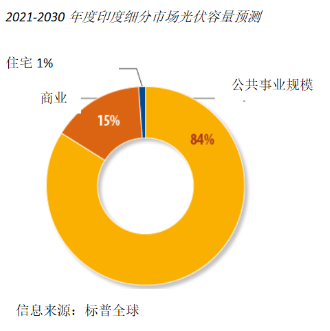

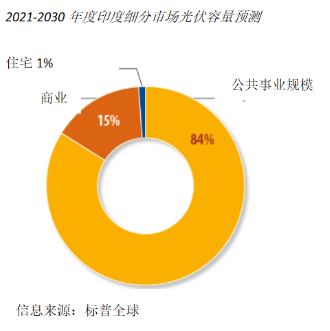

在政府支持的光伏项目主导印度太阳能市场的同时,商业和工业电力消费者也越来越有兴趣通过现场系统或私人购电协议购买太阳能。由于不受ALMM清单要求的限制,太阳能行业的这些细分市场能够在2024年可能的组件库存中受益。因此,印度的光伏部署将在不同的细分市场进一步多样化。

考虑到大量待投产的光伏项目,以及今年剩余时间内预计的组件进口水平,标准普尔全球商品洞察(S&P Global Commodity Insights)预测,印度今年将安装20 GW的太阳能。2024年的太阳能装机量甚至可能高于我们的预测,这取决于政府政策和可能进一步放宽的ALMM清单限制。截止日期的延长是可能的,正如我们之前在印度太阳能市场看到的那样。

作者简介:Josefin Berg 是标普全球商品洞察公司太阳能研究副总监,其领导的团队涵盖下游太阳能市场的预测、趋势和公司战略分析。她关注的领域包括开发商和工程、采购和建筑业务战略、新兴市场对光伏的需求,以及太阳能在电力结构中的作用。她拥有超过12年的行业经验,撰写有关光伏市场和趋势的报告,并定期在行业活动中发表演讲。

作者简介:Josefin Berg 是标普全球商品洞察公司太阳能研究副总监,其领导的团队涵盖下游太阳能市场的预测、趋势和公司战略分析。她关注的领域包括开发商和工程、采购和建筑业务战略、新兴市场对光伏的需求,以及太阳能在电力结构中的作用。她拥有超过12年的行业经验,撰写有关光伏市场和趋势的报告,并定期在行业活动中发表演讲。

This content is protected by copyright and may not be reused. If you want to cooperate with us and would like to reuse some of our content, please contact: editors@pv-magazine.com.

By submitting this form you agree to pv magazine using your data for the purposes of publishing your comment.

Your personal data will only be disclosed or otherwise transmitted to third parties for the purposes of spam filtering or if this is necessary for technical maintenance of the website. Any other transfer to third parties will not take place unless this is justified on the basis of applicable data protection regulations or if pv magazine is legally obliged to do so.

You may revoke this consent at any time with effect for the future, in which case your personal data will be deleted immediately. Otherwise, your data will be deleted if pv magazine has processed your request or the purpose of data storage is fulfilled.

Further information on data privacy can be found in our Data Protection Policy.